Begrotingsakkoord 2026: de impact voor jouw managementvennootschap

Wat verandert er nu écht voor jouw managementvennootschap (én voor jou persoonlijk)?

’t Is zo ver. Na weken van geruchten, gelekte lijsten, koffie die koud werd tijdens nachtelijke onderhandelingen, blazen die op springen stonden, en politieke zuchtgeluiden die tot in jouw woonkamer galmden… was er op maandag 24/11 eindelijk een begroting.

Er is 9,2 miljard gevonden. Niet in een vergeten enveloppe van de Nationale Loterij. Niet achter een radiator van de Wetstraat. Gewoon 60% via besparingen, 40% via nieuwe inkomsten.

Oftewel: Ze hebben wat dingen duurder gemaakt. 😬

Maar wat betekent dat nu voor jou, je managementvennootschap en je persoonlijk leven?

You know us. We zijn er deze ochtend direct ingevlogen. Met heel veel koffie (want hallo, wie dropt dit nu op een maandagochtend 😴). Met spreadsheets en veel te veel tabs open. 🔍

Disclaimer: Alle informatie is nog niet concreet. We volgen alles dagelijks op. Dit artikel kan dus nog een update krijgen (de Wetstraat kennende 😉).

TL;DR

De drempel om een managementvennootschap op te starten schuift licht op, maar het wordt niet minder aantrekkelijk. De nieuwe maatregelen raken niet alleen managementvennootschappen, maar eigenlijk alle kleine vennootschappen.

✔ Managementvennootschappen zullen hun dividend iets minder voordelig kunnen uitkeren.

✔ Sociale voordelen worden minder toegankelijk voor zaakvoerders met lage lonen.

✔ Gastarieven, bepaalde btw-tarieven en de belasting op effectenrekeningen stijgen.

✔ Lonen tot €4.000 bruto worden volledig geïndexeerd. Daarboven geldt de centenindex.

Wat verandert er voor jouw managementvennootschap

1. De regering-De Wever verhoogt de tarieven op de voordelige winstuitkering bij managementvennootschappen.

Wie zich vandaag uit een managementvennootschap een dividend uitkeert, kan dat tegen 15% doen onder bepaalde voorwaarden. Dat tarief wordt opgetrokken naar 18%. Ook liquidatiereserves worden opgetrokken naar 18%. (Op voorwaarde dat je de tent niet meteen sluit.)

Wat betekent dat concreet?

De overheid haalt hiermee ongeveer 300 miljoen euro extra op.

De totale belastingdruk voor vennootschappen stijgt van 32% naar 34,4%.

En jij betaalt net dat tikkeltje meer om jezelf winst uit te keren.

In de praktijk

Je hebt een vennootschap met €120.000 omzet, je keert jezelf een brutoloon uit van €3.500 per maand uit, je hebt normale kosten (inclusief een wagen), en je keert de rest uit via VVPR bis. Het verschil tussen 15% en 18% scheelt ongeveer €1.000 netto dividend per jaar.

Moet je nu nog snel een tussentijds of interim-dividend uitkeren aan 15% in plaats van 18%?

Het hangt er vanaf wanneer de nieuwe regels ingaan. Vermoedelijk zijn deze nieuwe regels van toepassing voor dividenduitkeringen vanaf 1 januari 2026. Als dat klopt, kan het interessant zijn om dit jaar nog een dividend uit te keren aan 15% in plaats van straks 18%.

Vooral voor vennootschappen waar grote winsten uit het verleden klaarstaan om uitgekeerd te worden of voor vennootschappen die in 2025 veel winst maakten.

Dit geldt natuurlijk enkel voor vennootschappen die vandaag al recht hebben op het 15%-tarief, dus vennootschappen die minstens drie jaar bestaan.

Wordt de liquidatiereserve dan interessanter?

Door jouw liquidatiereserve dit jaar nog aan te leggen (en dus 10% te betalen), kan het zijn dat je jouw toekomstig saldo van 6,5% (binnen 3 jaar) op die manier vastlegt. Dan betaal je dus nog altijd 15%. Dit hangt af van hoe het begrotingsakkoord uiteindelijk in de wetgeving wordt gegoten. Het kan zijn dat ze rekening zullen houden met deze gedachtegang.

Hoe gaan ze bepalen wie een managementvennootschap heeft?

We lezen overal “Wie zich vandaag uit een managementvennootschap een dividend uitkeert, kan dat tegen 15 procent doen onder bepaalde voorwaarden. Dat tarief wordt opgetrokken naar 18 procent.”

De maatregel mikt zo te zien op een specifieke groep, maar raakt eigenlijk een veel bredere verzameling vennootschappen. Alle kleine vennootschappen gaan dit voelen, ook freelancers met een vennootschap, frituristen met een vennootschap of een schoenenwinkel met een vennootschap,...

2. Sociale voordelen worden minder toegankelijk voor zaakvoerders met lage lonen

Er zijn zaakvoerders die zichzelf een loon geven dat lager ligt dan de gemiddelde studentenjob, terwijl hun vennootschap perfect gezond is.

Ze komen daardoor in aanmerking voor dingen zoals:

schooltoelagen

sociaal energietarief

andere voordelen die bedoeld zijn voor mensen die het écht moeilijk hebben

Dat voelt… wrang.

Daarom komt er een update in hoe sociale voordelen worden beoordeeld:

Voortaan moeten ook roerende inkomsten worden aangegeven wanneer je zo’n voordeel aanvraagt. En dat is eigenlijk gewoon logisch: je totale financiële situatie wordt in rekening gebracht, niet enkel het loon dat je jezelf uitkeert.

Of zoals wij al jaren zeggen (of toch sinds de start van die van de boekhouding 😉):

“Bepaal eerst wat je écht nodig hebt om comfortabel te leven.” Dat bedrag is bij ons altijd het vertrekpunt. Niet alleen de fiscaliteit (laat dat maar aan ons over).

3. De drempel om een managementvennootschap op te starten schuift licht op

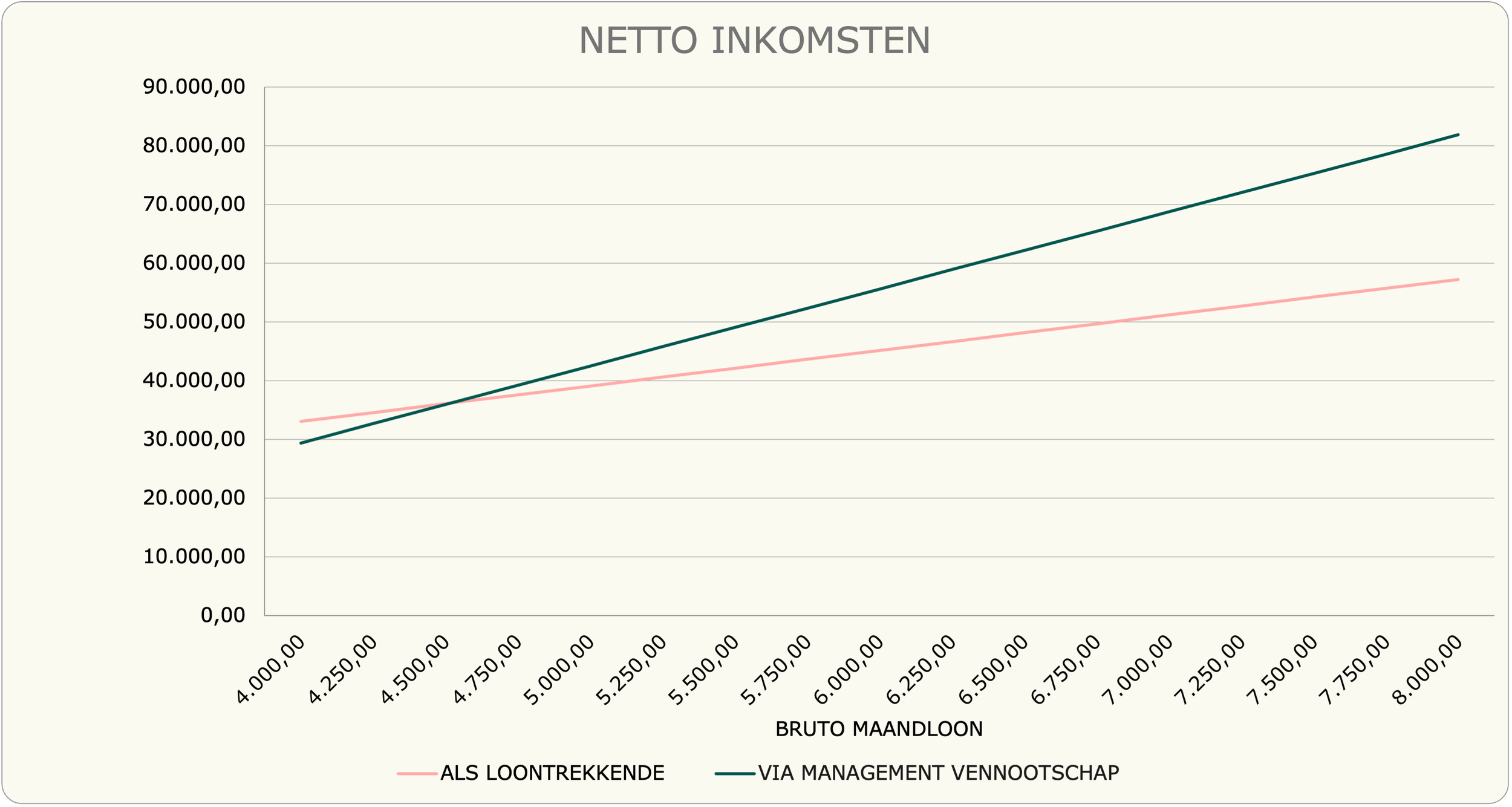

Er bestaat zo’n magisch getal waar mensen vaak naar vragen:

“Vanaf hoeveel bruto per maand is een managementvennootschap interessant?”

Tot nu toe gaven we meestal €4.500 aan als richtpunt. Maar door de nieuwe maatregelen schuift dat cijfer een tikje op naar … 🥁€4.550 bruto.

Natuurlijk kan je het zelf even vergelijken in de Excel die we voor jou hebben aangepast! (we houden in deze vergelijking rekening met een wedde van 50.000, een bedrijfswagen en IPT)

Wat verandert er voor jou persoonlijk?

Je vennootschap is één ding, maar als mens leef je ook graag in een huis met warmte, je koopt wel eens iets, en misschien heb je zelfs een effectenrekening (of een guilty-pleasure Shein-mandje).

1. Gastarieven worden duurder

De accijnzen op aardgas gaan omhoog, de accijnzen op elektriciteit gaan dan weer omlaag.

👉 Je gasfactuur stijgt

👉 Je elektriciteitsfactuur hopelijk iets minder

2. De belasting op effectenrekeningen stijgt

Heb je een effectenrekening van meer dan €1 miljoen aan beleggingen? Dan gaat je taks van 0,15% naar 0,30%.

3. Pakjestaks

Er komt een vaste taks van 2 euro voor pakjes uit niet-Europese webshops zoals Shein en Temu.

4. Btw-verhogingen op bepaalde producten

Er komt géén algemene btw-verhoging, maar wel gerichte stijgingen. Vooral vliegtickets worden duurder, wat samen met andere stijgingen ongeveer 1,5 miljard euro moet opbrengen.

Of zoals de marketingafdeling van de NMBS nu waarschijnlijk zal zeggen: “Interessante tijden voor duurzame mobiliteit.”

Welke impact zou je gevoeld hebben in loondienst?

Voor werknemers die minder dan €4.000 bruto verdienen, verandert er eigenlijk niets. Verdien je meer dan €4.000 bruto? Dan blijf je ook index krijgen, maar enkel de eerste €4.000 wordt meegenomen. Dat systeem heet de centenindex: niet je volledige loon volgt de index, maar een vast stuk ervan.

Met een managementvennootschap zit je niet vast aan een loonbarema of een centenindex.

Jouw maandelijkse of dagelijkse fee mag je gewoon blijven onderhandelen. Elk jaar opnieuw.

Is een managementvennootschap nog interessant?

Ja… maar niet voor iedereen. En dat is eigenlijk altijd al zo geweest.

De nieuwe maatregelen veranderen het speelveld, maar gooien het niet om. Wat er verandert, zijn vooral details die de drempel iets hoger leggen en een paar optimalisaties iets minder voordelig maken. Het gaat over het totaalplaatje tussen loon, winst, kosten en flexibiliteit. En dat totaalplaatje is voor veel hogere inkomens nog altijd aantrekkelijker via een vennootschap dan via loondienst.

Het echte voordeel van een managementvennootschap zit in de flexibiliteit:

Je hebt meer controle over je inkomsten

Je spaart slimmer voor later

Je kan efficiënter investeren in jezelf

Je krijgt meer autonomie

Wanneer weten we meer?

✅ Woensdag 26/11: premier De Wever stelt het begrotingsakkoord voor in de Kamer.

✅ Donderdag 27/11: het politieke spel begint. Tijd voor het politieke debat.

✅ Vrijdag 28/11: Er wordt gestemd om te zien waar het begrotingsakkoord écht landt.

Wij houden alles in de gaten en passen ons artikel tussendoor aan zodra er meer duidelijkheid is.

Conclusie

De drempel om een managementvennootschap op te starten, schuift een beetje op. Maar de nieuwe begroting maakt het niet minder aantrekkelijk. Andere kleine vennootschappen zoals de friturist tot de schoenenwinkel voelen deze aanpassingen net zo goed.

Voor hogere inkomens blijft een managementvennootschap een interessante structuur. En dat is altijd vooral door de flexibiliteit ervan geweest: jij bepaalt hoe je factureert, hoe je jezelf betaalt en hoe je je toekomst plant.

Toets je graag even af of een managementvennootschap in jouw situatie interessant is? Dan weet je ons te vinden! Stuur ons gerust al een berichtje via WhatsApp

Woordenschatlijst voor niet-boekhouders

-

Het financiële plan van de overheid. Het toont hoeveel geld er binnenkomt, hoeveel er wordt uitgegeven en welke keuzes de regering maakt om alles in balans te houden.

-

Een uitbetaling van winst uit je vennootschap aan jezelf als aandeelhouder. Je bedrijf maakt winst → jij krijgt een deel daarvan.

-

Financiële steunmaatregelen voor mensen met een lager inkomen, zoals schooltoelagen of sociaal energietarief. Vanaf nu wordt je volledige financiële situatie bekeken, niet alleen je loon.

-

Een rekening waarop je beleggingen bewaart, zoals aandelen, obligaties en fondsen.

-

Een systeem waarbij niet je volledige loon geïndexeerd wordt, maar enkel een vast bedrag ervan (bijvoorbeeld de eerste €4.000 bruto). Alles daarboven volgt de index niet meer.

-

Een spaarpot binnen je vennootschap waarop je nu 10% belasting betaalt, zodat je dat geld later (na minimum drie jaar) aan een lager tarief kunt uitkeren.

-

Het totaalpercentage belastingen dat je betaalt op je inkomen of winst. Het toont hoeveel van je geld naar de overheid gaat.

-

Een dividend dat je uitkeert vóór het einde van het boekjaar, op basis van de winst die al zichtbaar is.

-

Een uitkering van winst tijdens het boekjaar in plaats van erna.

-

Een vennootschap die je opricht om je professionele activiteiten via een bedrijf te organiseren in plaats van als werknemer. Ze biedt meer flexibiliteit in hoe je jezelf betaalt en hoe je je inkomsten structureert.